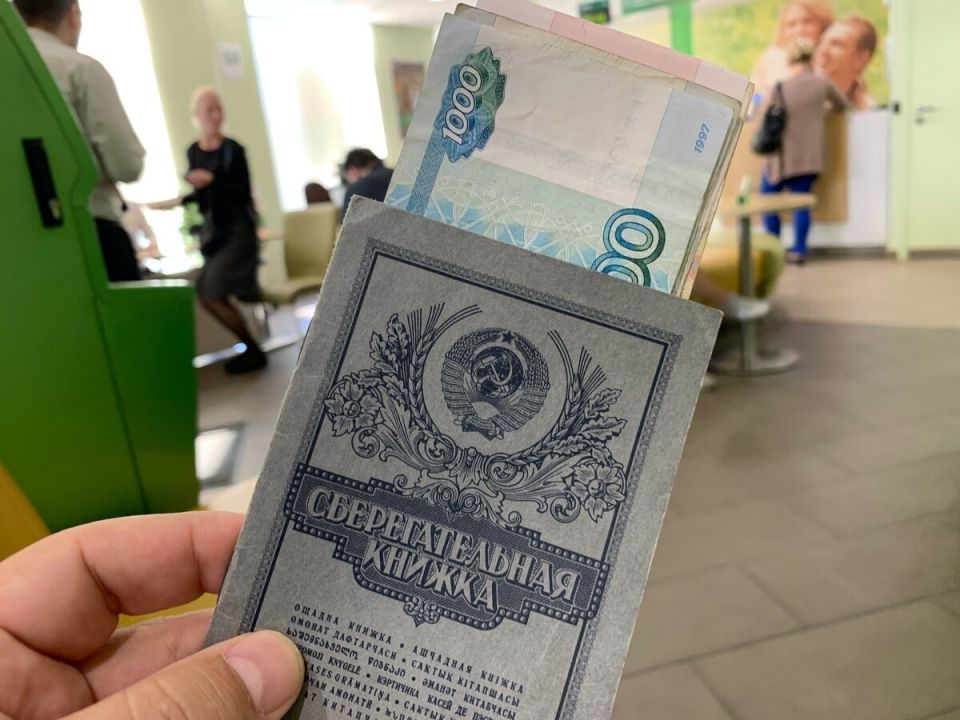

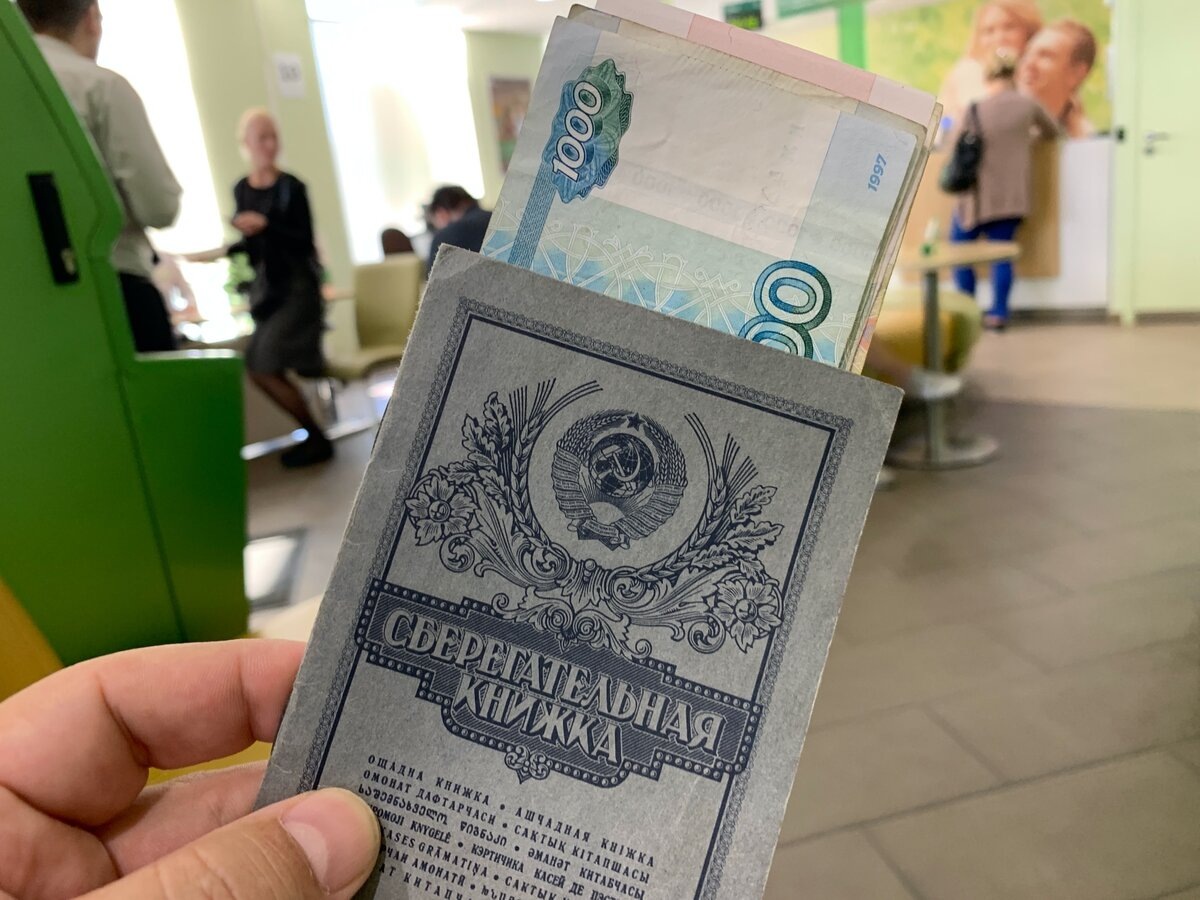

В домах россиян до сих пор можно случайно наткнуться на старые советские сберегательные книжки. Они могут пылиться на полках или в шкафах, выступая в роли ностальгического артефакта, напоминая о прошлом. Для многих такие находки ассоциируются с упущенными возможностями, ведь за годы накопления могли существенно обесцениться. Однако подобные документы все еще имеют юридическую и финансовую ценность. Поэтому не стоит спешить выбрасывать сберкнижки: на них могут остаться реальные деньги.

Как выяснить остаток на счете

Первое, что нужно сделать — это проверить остаток средств. Вклады, открытые до 1991 года, признаны государственным внутренним долгом, что дает возможность получить компенсацию. На сумму, которую можно вернуть, влияет множество факторов: дата открытия вклада, год рождения вкладчика и условия договора.

Самый надежный вариант — обратиться в отделение Сбербанка, имея при себе сберегательную книжку. Специалисты банка помогут исследовать информацию, подсчитать возможные выплаты и оформить их, если это предусмотрено законом.

Кому повезло больше

Наиболее выгодные условия ожидают тех, кто родился до 1945 года — они имеют право на компенсацию в три раза больше суммы, зафиксированной на 20 июня 1991 года. Для вкладчиков, родившихся с 1946 по 1991 годы, эта выплата составит дважды указанную сумму. Хотя эти выплаты зачастую уступают советским накоплениям, это все же шанс вернуть часть средств.

Современные реалии сберкнижек

Несмотря на то что сберегательные книжки связываются с советским прошлым, они продолжают использоваться даже в 2026 году. В ряде регионов люди предпочитают традиционные финансовые инструменты, и сберкнижки остаются актуальными. Денежные средства на таких счетах учитываются банком, подлежат страхованию и возврату, если не были востребованы.

Однако следует помнить и о недостатках: фиксированные процентные ставки по таким вкладам редко превышают 2–3% в год, что в условиях инфляции может привести к снижению покупательной способности накоплений. Тем не менее, у сберегательных книжек есть свои плюсы. Они часто остаются вне поля зрения судебных приставов, что обеспечивает дополнительную защиту средств в случае долгов.